Cổ phiếu HPG của Tập đoàn Hòa Phát luôn là tâm điểm của thị trường chứng khoán Việt Nam. Với vị thế là doanh nghiệp đầu ngành, HPG không chỉ phản ánh sức khỏe của ngành thép mà còn là một chỉ báo quan trọng cho nền kinh tế. Bài phân tích này sẽ đi sâu vào các yếu tố vĩ mô (Thiên Thời), động lực thị trường trong nước (Địa Lợi) và sức mạnh nội tại của doanh nghiệp (Nhân Hòa) để đưa ra một cái nhìn toàn diện, kết hợp cùng các góc nhìn kỹ thuật về vận động giá cổ phiếu.

PHẦN I: PHÂN TÍCH CƠ BẢN – THIÊN THỜI, ĐỊA LỢI, NHÂN HÒA

1. THIÊN THỜI: Chu Kỳ Ngành Thép Thế Giới Đang Tại Vùng Đáy

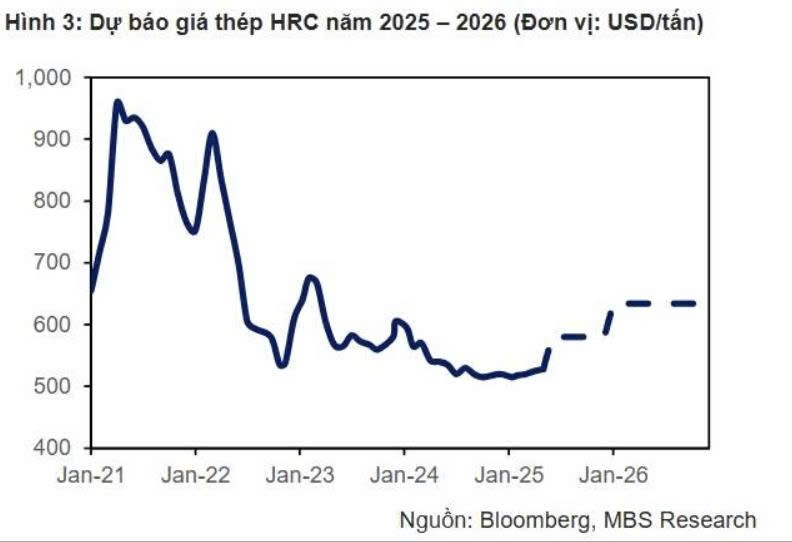

Yếu tố vĩ mô quyết định sự thành công của một cổ phiếu chu kỳ như HPG chính là giá thép thế giới, đặc biệt là giá thép cuộn cán nóng (HRC). Giá HRC đang có dấu hiệu tạo đáy sau một thời gian dài sụt giảm, và động lực chính đến từ sự thay đổi chính sách của Trung Quốc.

Vấn đề dư cung từ Trung Quốc: Sau sự đổ vỡ của bong bóng bất động sản, nhu cầu thép nội địa Trung Quốc sụt giảm nghiêm trọng, buộc các doanh nghiệp nước này phải đẩy mạnh xuất khẩu bằng mọi giá để duy trì dòng tiền. Thị phần xuất khẩu thép của Trung Quốc đã tăng từ 14% (2022) lên đến 25% (8 tháng đầu năm 2025), gây áp lực giảm giá lên toàn cầu.

Hành động quyết liệt của chính phủ Trung Quốc: Để giải quyết tình trạng dư cung, Trung Quốc đang thực hiện đồng thời hai biện pháp:

Đẩy mạnh xuất khẩu (2022-2025): Giai đoạn cắt lỗ đã diễn ra quyết liệt trong 3 năm qua.

Cắt giảm sản lượng sản xuất (từ 2025): Đây là yếu tố then chốt. 6 tháng đầu năm 2025, sản lượng thép của Trung Quốc đã giảm 10% so với cùng kỳ. Chính phủ đã chỉ đạo cắt giảm 50 triệu tấn thép trong năm nay, tương đương gần một nửa tổng sản lượng xuất khẩu của năm 2024.

Tín hiệu tạo đáy: Câu trả lời chính xác nhất cho câu hỏi “Khi nào giá thép tăng trở lại?” là “Ngay khi tồn kho thép của Trung Quốc bắt đầu giảm”. Dữ liệu cho thấy nửa đầu năm 2025, tồn kho thép của Trung Quốc đã giảm 13% so với cùng kỳ 2024, quay về mức của năm 2022.

Kết luận: Các yếu tố trên cho thấy giai đoạn khó khăn nhất của ngành thép thế giới đang dần qua đi. Việc Trung Quốc chủ động cắt giảm sản lượng sẽ là tiền đề vững chắc cho sự phục hồi của giá HRC trong thời gian tới.

2. ĐỊA LỢI: Việt Nam – Một Đại Công Trường Hướng Tới Kỷ Nguyên Vươn Mình

Trong bối cảnh xu hướng bảo hộ thương mại và chống bán phá giá ngày càng lan rộng (xuất khẩu thép Việt Nam nửa đầu 2025 giảm 13%), động lực tăng trưởng chính của các doanh nghiệp thép sẽ đến từ nội tại cầu trong nước.

Số liệu tăng trưởng ấn tượng:

Quý 1/2025: Sản lượng thép thành phẩm bán ra đạt 7,501 triệu tấn, tăng 12,2% so với cùng kỳ.

Quý 2/2025: Tiêu thụ nội địa tăng khoảng 22%, tương đương 7,1 triệu tấn.

6 tháng đầu năm 2025: Tổng sản lượng thép thành phẩm bán ra đạt 15,727 triệu tấn, tăng 10,2% so với cùng kỳ 2024.

Bốn động lực chính dẫn dắt nhu cầu thép trong nước:

Đầu tư công: Các siêu dự án hạ tầng như cao tốc, sân bay Long Thành, cầu cảng, và điện gió ngoài khơi đang được đẩy mạnh triển khai.

Bất động sản & Xây dựng dân dụng: Thị trường bất động sản đang trong giai đoạn phục hồi, cùng với đó là chính sách đẩy mạnh nhà ở xã hội (NOXH).

Công nghiệp chế biến, chế tạo: Nhu cầu HRC, tôn mạ, ống thép cho sản xuất ô tô, cơ khí, gia dụng ngày càng tăng.

Đóng tàu & Cảng biển logistics: Định hướng phát triển mạnh mẽ để Việt Nam tham gia sâu hơn vào chuỗi logistics quốc tế.

Kết luận: Nhu cầu tiêu thụ thép của nội tại Việt Nam được dự báo sẽ tiếp tục tăng mạnh mẽ trong tương lai, tạo ra một “vùng đệm” an toàn và là động lực tăng trưởng bền vững cho các doanh nghiệp đầu ngành như HPG.

3. NHÂN HÒA: Sức Mạnh Nội Tại và Tầm Nhìn Vượt Trội của Hòa Phát

Cơ cấu kinh doanh tập trung: Thép vẫn là mảng kinh doanh cốt lõi, chiếm ~94% doanh thu và ~85% lợi nhuận. Biên lợi nhuận mảng thép tại thời kỳ đỉnh cao có thể lên tới 25-27%, do đó đây là động lực tăng giá chính cho cổ phiếu, không phải nông nghiệp hay bất động sản.

“Quả Đấm Thép” Dung Quất 2 – Yếu tố thay đổi cuộc chơi:

Tăng gấp đôi công suất: Dự án sẽ nâng tổng công suất thép thô từ 8,5 triệu tấn lên 14,5 triệu tấn ngay trong giai đoạn đầu (Q4/2025).

Tập trung vào HRC: Toàn bộ công suất gia tăng (5,6 triệu tấn) là các sản phẩm HRC, vốn có biên lợi nhuận cao nhất (lên tới 30-35%) do thị trường khan hiếm và rào cản kỹ thuật cao. Điều này sẽ cải thiện đáng kể biên lợi nhuận chung của tập đoàn khi dự án đi vào hoạt động.

Đón đầu tương lai: HPG đã phê duyệt đầu tư sản xuất thép dây cuộn chất lượng cao, sản phẩm đầu vào cho các cấu kiện đường sắt cao tốc, cho thấy tầm nhìn xa và khả năng đón đầu các đại dự án quốc gia.

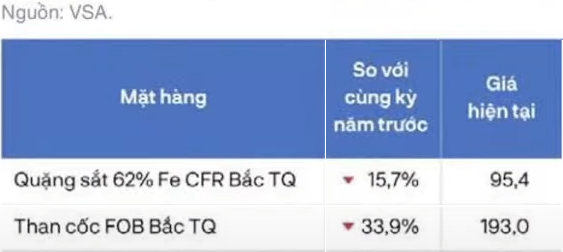

Hiệu quả quản lý chi phí và biên lợi nhuận: BCTC Quý 2 cho thấy dù doanh thu giảm nhẹ nhưng lợi nhuận tăng 23%, chủ yếu do giá nguyên vật liệu đầu vào (quặng sắt, than cốc) giảm mạnh hơn giá bán. Trong một chu kỳ đi lên, giá HRC sẽ luôn tăng mạnh hơn giá nguyên vật liệu, tạo ra sự mở rộng biên lợi nhuận rất tốt cho HPG.

Tầm nhìn của người lãnh đạo: Chủ tịch Trần Đình Long đã chứng tỏ tầm nhìn chiến lược và sự am hiểu sâu sắc về chu kỳ ngành thép. Việc Dung Quất 1 hoàn thành đúng vào chu kỳ tăng trưởng 2021 và Dung Quất 2 sắp hoàn thành vào thời điểm ngành thép tạo đáy không phải là ngẫu nhiên. Đây là sự chuẩn bị mang tầm nhìn hàng chục năm.

PHẦN II: PHÂN TÍCH KỸ THUẬT – VẬN ĐỘNG GIÁ CỔ PHIẾU HPG

1. Giai Đoạn Tích Lũy và Vùng Kháng Cự Tâm Lý

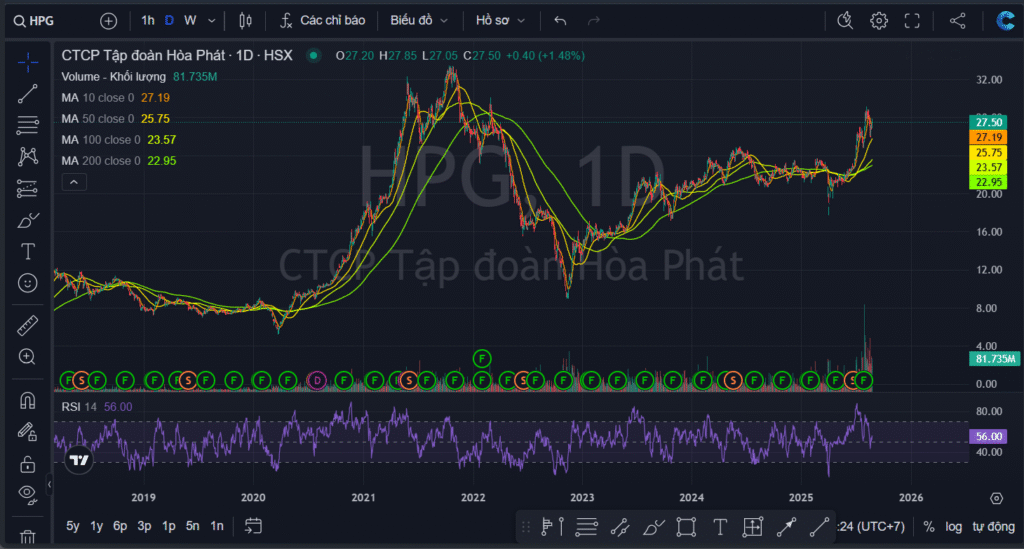

Trạng thái hiện tại: Cổ phiếu HPG đang trong một giai đoạn tích lũy kéo dài, gây ra sự mệt mỏi cho nhà đầu tư ngắn hạn. Cổ phiếu vẫn bám theo trend line tăng nhưng hiệu suất kém hơn so với thị trường chung.

Vùng kháng cự tâm lý 28.000 – 30.000 VNĐ: Đây là vùng giá cực kỳ quan trọng. Trong lịch sử, đây là nơi bắt đầu chu kỳ tăng trưởng “khủng khiếp” của HPG, nhưng cũng là nơi diễn ra nhịp phân phối thứ ba gây tổn thất nặng nề cho nhiều nhà đầu tư vào năm 2022. Phản ứng giá tiêu cực khi HPG tiệm cận vùng này cho thấy ký ức của thị trường vẫn còn đó.

2. Tín Hiệu Đáng Chú Ý và Kỳ Vọng

Phiên giao dịch bùng nổ thanh khoản: Đầu tháng 8, HPG đã có một phiên giao dịch với khối lượng (Volume) lớn nhất lịch sử. Đây có thể là một tín hiệu rũ bỏ hoặc hấp thụ lượng cung lớn, tương tự như những gì đã xảy ra với cổ phiếu MBB trước khi bước vào một đợt tăng tốc.

Kỳ vọng vận động mới: Sau phiên giao dịch lịch sử này, có thể kỳ vọng HPG sẽ có những vận động tích cực hơn, sẵn sàng cho một con đường chinh phục đỉnh cao mới một khi các yếu tố cơ bản được phản ánh rõ nét hơn.

Mục tiêu giá: Mục tiêu gần nhất đang được hướng tới là vùng đỉnh mọi thời đại của cổ phiếu, quanh mức giá 33.500 VNĐ (tương đương mức giá 58.000 VNĐ trước chia).

3. Chiến Lược Giao Dịch

Đối với nhà đầu tư dài hạn: Vùng giá hiện tại, chiết khấu khoảng 8-9% so với đỉnh gần nhất, có thể là cơ hội để giải ngân một phần. Có thể xem xét mua thêm nếu cổ phiếu điều chỉnh về các vùng hỗ trợ thấp hơn như 26.000, 24.000 hoặc 22.000-23.000, dựa trên niềm tin vào chu kỳ tăng trưởng dài hạn của doanh nghiệp.

Đối với nhà đầu tư ngắn hạn: Cần thận trọng với vùng kháng cự 28.000-30.000. Một sự bứt phá dứt khoát khỏi vùng này với thanh khoản lớn sẽ là tín hiệu xác nhận cho một xu hướng tăng mới. Luôn cần có mức chặn lỗ hợp lý để quản trị rủi ro.

TỔNG KẾT

Dư địa tăng trong 2026: +100%

Hòa Phát (HPG) đang đứng trước một chu kỳ tăng trưởng mới với sự hội tụ của cả ba yếu tố: Thiên Thời (ngành thép thế giới tạo đáy), Địa Lợi (nhu cầu nội địa bùng nổ) và Nhân Hòa (sức mạnh nội tại từ dự án Dung Quất 2 và tầm nhìn của ban lãnh đạo).

Về cơ bản: HPG là một lựa chọn đầu tư dài hạn hấp dẫn, hưởng lợi trực tiếp từ sự vươn mình của kinh tế Việt Nam. Dự án Dung Quất 2 sẽ là một cú hích cực lớn về cả doanh thu và biên lợi nhuận trong giai đoạn 2025-2026.

Về kỹ thuật: Cổ phiếu đang trong giai đoạn tích lũy và cần vượt qua vùng cản tâm lý quan trọng 28.000-30.000 để xác nhận xu hướng tăng.

Nhà đầu tư có thể xem xét tích lũy cổ phiếu HPG ở vùng giá hiện tại với tầm nhìn dài hạn, tin tưởng vào câu chuyện tăng trưởng và đứng trên vai “người khổng lồ” Trần Đình Long trong đại sóng Dung Quất 2 sắp tới.

")