Cổ phiếu PET (Tổng Công ty Cổ phần Dịch vụ Tổng hợp Dầu khí – Petrosetco) đang trở thành tâm điểm chú ý trên thị trường chứng khoán năm 2026. Không đơn thuần là cổ phiếu tăng trưởng hay giá trị, PET hiện hữu như một “siêu phẩm” tái cấu trúc với sự thay đổi toàn diện từ thượng tầng cổ đông đến mô hình kinh doanh.

1. Luận điểm đầu tư: PET không chỉ là phân phối, đó là một “Game” tái cấu trúc

Khi nhìn vào PET, nhà đầu tư cần rũ bỏ tư duy về một doanh nghiệp dịch vụ dầu khí thuần túy. PET hiện tại là một cổ phiếu Game tái cấu trúc, thay đổi hoàn toàn vai trò trong hệ sinh thái tiêu dùng và phân phối tại Việt Nam.

Luận điểm cốt lõi: PET sở hữu dòng tiền mạnh, thương hiệu uy tín và hệ thống phân phối sẵn có nhưng đang bị định giá thấp do “chiếc áo” DNNN cũ kìm hãm. Việc chuyển giao sang tay các ông lớn tư nhân sẽ là “cú hích” giải phóng tiềm năng, đưa PET trở thành thế lực bán lẻ mới.

2. Giải mã “Người chơi” – Yếu tố quyết định sự bùng nổ của PET

Câu hỏi lớn nhất: Ai đã đứng sau thâu tóm PET? Sự thay đổi trong cơ cấu cổ đông cập nhật đến ngày 01/01/2026 cho thấy những nước đi đầy tính toán:

- CTCP Quản lý Quỹ HD (HD Capital): Nhân tố quan trọng nhất. Với nghiệp vụ ủy thác ẩn danh, HD Capital cho phép các “cá mập” thu gom lượng lớn cổ phiếu mà không để lại dấu vết. Sự xuất hiện của quỹ này thường gắn liền với những thương vụ thâu tóm mang tính chiến lược. (Đây là nghiệp vụ mà chỉ có những người chi phối mạnh mẽ quỹ này mới làm được chứ không phải là dành cho tất cả NĐT)

- Mối liên hệ với Hệ sinh thái GELEX: Quỹ HD thực hiện mua qua Công ty CP Chứng khoán VIX. Đây là tín hiệu cho thấy bóng dáng của hệ sinh thái GELEX – đơn vị nổi tiếng với tham vọng đa ngành. Có khả năng GELEX đã âm thầm chi phối PET từ lâu để hoàn thiện mảnh ghép bán lẻ/logistics.

- Bước ngoặt từ PVN: Tập đoàn Dầu khí Việt Nam đã hoàn tất thoái vốn vào tuần 18/12/2025. Việc 6 pháp nhân mua lại trọn lô cổ phiếu từ PVN theo hình thức thỏa thuận (thay vì đấu giá) cho thấy sự thống nhất và chiến lược chia vốn tinh vi của một tổ chức đứng sau.

3. Phân tích nền tảng cơ bản: Tại sao PET đáng để thâu tóm?

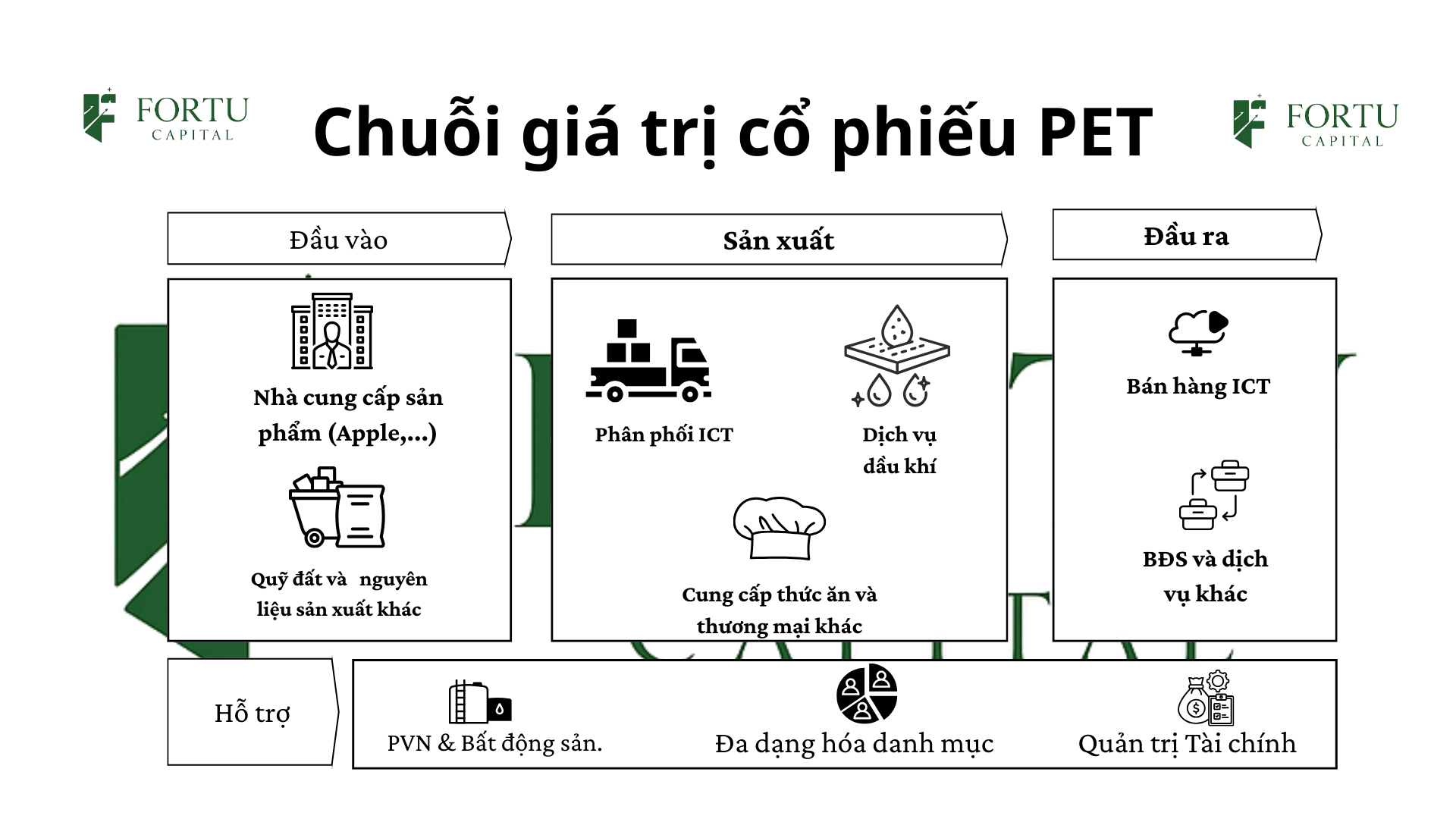

Sức hấp dẫn của PET nằm ở Chuỗi giá trị hoàn chỉnh mà bất kỳ ông lớn bán lẻ nào cũng khao khát:

Chuỗi giá trị cốt lõi của PET:

- Hậu cần nhập hàng (Inbound): Đối tác chiến lược của các “Big Tech” toàn cầu: Apple, Samsung, Dell, HP, Lenovo.

- Vận hành đa trụ cột:

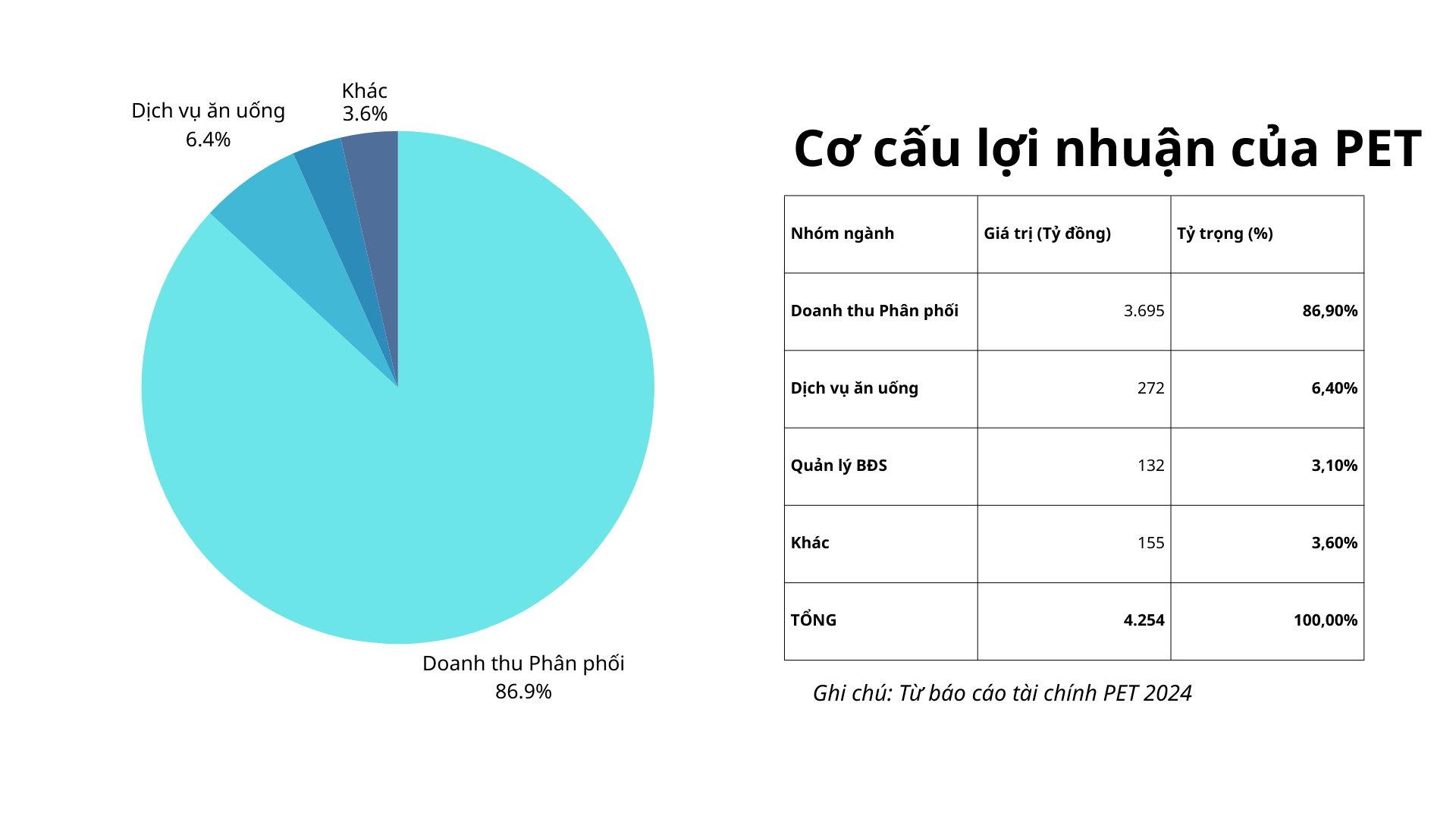

- ICT (Mũi nhọn): Phân phối điện thoại, laptop, thiết bị IT với quy mô ngang tầm Digiworld hay FPT Shop.

- Dịch vụ phi CNTT: Suất ăn công nghiệp (Catering) và quản lý BĐS cho khối dầu khí.

- Thương mại: Hạt nhựa PP và khí hóa lỏng LPG.

- Lợi thế cạnh tranh: PET sở hữu bảo chứng uy tín từ “họ Dầu khí”, giúp kiểm soát cung cầu ổn định và có tiếng nói trọng tâm với các nhà cung cấp quốc tế.

Sự dịch chuyển mô hình kinh doanh năm 2026:

PET đang chuyển đổi từ “số lượng” sang “chất lượng” biên lợi nhuận:

- Ký kết với các thương hiệu biên lợi nhuận cao (Gia dụng Aqua, Daikin; Camera Tiandy).

- Tối ưu tài chính: Giảm mạnh nợ vay ngắn hạn, xóa bỏ nợ dài hạn và thoái vốn chứng khoán ngoài ngành để “làm sạch” bảng cân đối.

4. PET – Mảnh ghép hoàn hảo cho một bức tranh lớn hơn

Tại sao PVN thoái vốn và tại sao tư nhân muốn vào?

- Với PVN: PET kinh doanh bán lẻ ICT, không còn phù hợp với định hướng năng lượng cốt lõi.

- Với người mua (Giả thuyết GELEX): Thâu tóm PET là con đường ngắn nhất để xâm nhập sòng phẳng vào mảng ICT và tiêu dùng mà không cần xây dựng từ đầu.

Có thể thấy rõ ràng, ngày từ đầu PET đã không phù hợp với PVN, khi mà doanh nghiệp này kinh doanh cốt lõi bằng mảng năng lượng, dầu khí trong khi PET lại tập trung hơn theo hướng bán lẻ, đặc biệt là bán lẻ ICT, các mảng khác cũng không quá liên quan đến định hướng phát triển của PVN.

Nhưng ngược lại, PET lại là 1 doanh nghiệp đặc biệt khi họ có tên của PVN làm bảo chứng uy tín, họ có khả năng nắm trong tay chuỗi giá trị hoàn chỉnh của ngành bán lẻ, có những lợi thế cạnh tranh đặc biệt trong ngành. Tuy chưa thể so sánh với FRT hay DGW với định hướng doanh nghiệp tư nhân từ sớm và có khả năng tập trung sâu vào lĩnh vực của mình, PET lại là doanh nghiệp có tiềm năng có thể vươn tới vị thế của các doanh nghiệp kia.

Sự cộng hưởng giữa uy tín “nhà nước” (của PET cũ) và sự linh hoạt, quyết liệt của “tư nhân” (chủ mới) sẽ đưa giá trị của PET về đúng tiềm năng thực.

5. Rủi ro và Cơ hội: Kỳ vọng lợi nhuận +100%

Khi đầu tư vào một cổ phiếu “Game”, nhà đầu tư cần nhìn nhận rõ:

- Cơ hội: Game tái cấu trúc thường đi kèm với các hoạt động Repo cổ phiếu để thay đổi cơ cấu sở hữu. Đây là động lực đẩy giá mạnh mẽ. Kỳ vọng giá cổ phiếu có thể tăng trưởng +100% trong 3-6 tháng tới.

- Rủi ro: Đây là cuộc chơi của những “ông lớn”. Sẽ có những cú rũ hàng (washout) cực mạnh để loại bỏ nhà đầu tư nhỏ lẻ trước khi đánh lên.

- Giá mục tiêu 2:

17.5+45=62.5(62.500 VND).

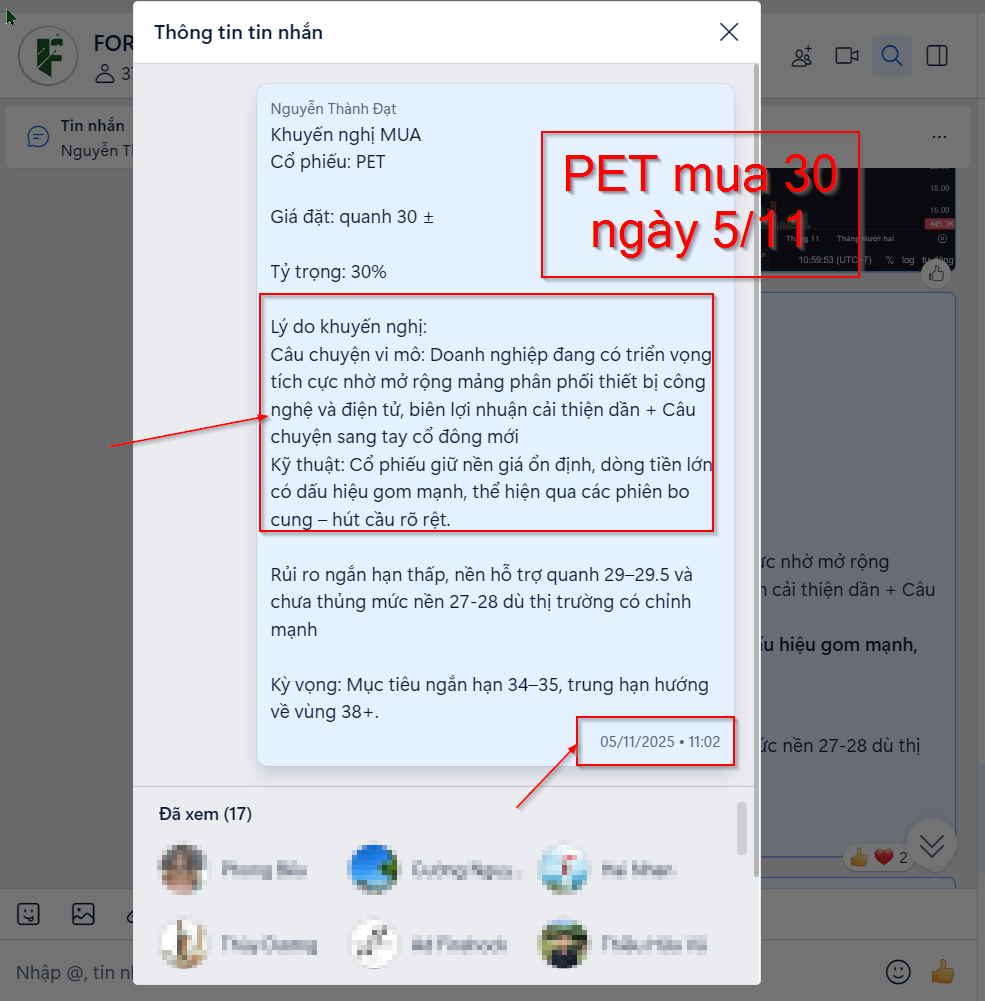

PET ĐÃ ĐƯỢC FORTU CAPTIAL MUA VÀO 5/11 ở giá 30 (Lần mở mua thứ 2)

Kết luận: PET – Cổ phiếu đáng đầu tư nhất 2026?

PET hiện là sự kết hợp giữa một doanh nghiệp có nền tảng phân phối ICT vững chắc và một kịch bản thâu tóm đầy tiềm năng. Việc định giá PET theo các chỉ số truyền thống (P/E, P/B) sẽ không còn chính xác.

Lời khuyên: Nhà đầu tư không nên quá fomo, cần kết hợp phân tích kỹ thuật để tìm điểm vào hợp lý, tránh các nhịp điều chỉnh kỹ thuật của đội lái. PET là hành trình dài hạn của một đế chế bán lẻ mới đang hình thành.

Lưu ý: Bài viết mang tính chất phân tích dựa trên dữ liệu thị trường và giả thuyết đầu tư, không phải lời khuyên đầu tư trực tiếp.