Ngành dệt may Việt Nam từ lâu đã khẳng định vị thế là một “người khổng lồ” trên bản đồ thế giới, luôn nằm trong top 3 quốc gia xuất khẩu lớn nhất. Đây là ngành kinh tế mũi nhọn, mang lại giá trị xuất khẩu hàng chục tỷ đô la và tạo công ăn việc làm cho hàng triệu lao động.

Tuy nhiên, đằng sau ánh hào quang của một cường quốc xuất khẩu, ngành dệt may lại ẩn chứa những điểm yếu cố hữu, đặc biệt là sự phụ thuộc nặng nề vào chuỗi cung ứng toàn cầu. Hiểu rõ chuỗi giá trị ngành dệt may – từ sợi chỉ đầu tiên đến chiếc áo thành phẩm – là chìa khóa để nhà đầu tư “đọc vị” được rủi ro, tiềm năng và tìm ra những doanh nghiệp thực sự có lợi thế cạnh tranh.

- Tổng Quan Chuỗi Giá Trị: Nghịch Lý Của "Người Khổng Lồ"

- 1. Thượng Nguồn (Nguyên Liệu Thô) – "Gót Chân Achilles"

- 2. Trung Nguồn (Sản Xuất Sợi & Vải) – "Điểm Nghẽn" Lớn Nhất

- 3. Hạ Nguồn (May Mặc) – Nơi Khẳng Định Vị Thế

- 4. Đầu Ra – "Sân Chơi" Chính Là Xuất Khẩu

- "Bản Đồ" Cổ Phiếu Ngành Dệt May

- Lời Khuyên & Triển Vọng Đầu Tư

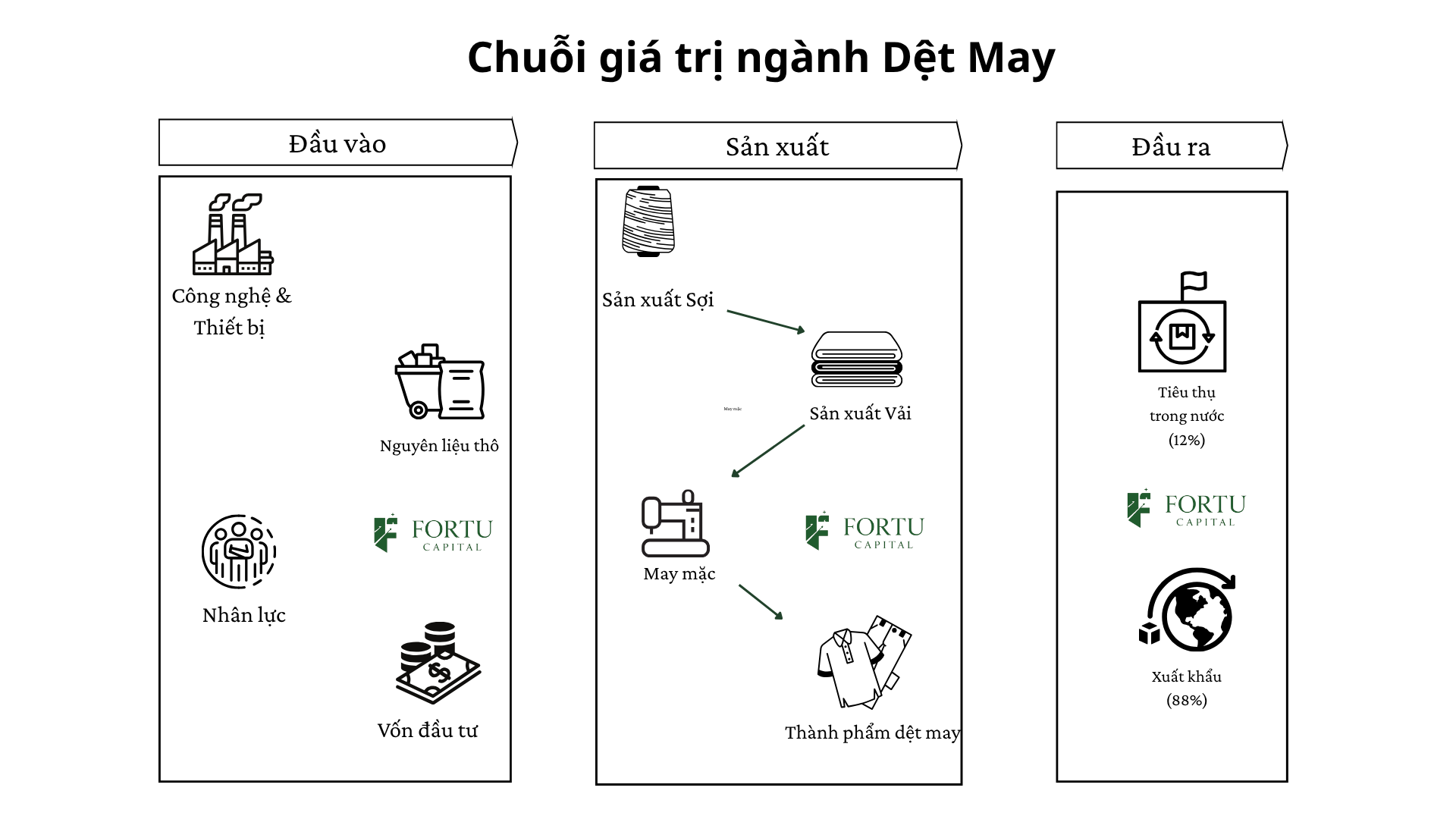

Tổng Quan Chuỗi Giá Trị: Nghịch Lý Của “Người Khổng Lồ”

Chuỗi giá trị ngành dệt may Việt Nam có thể được chia thành 3 giai đoạn cốt lõi: Thượng nguồn (Nguyên liệu) → Trung nguồn (Sản xuất sợi & vải) → Hạ nguồn (May mặc thành phẩm).

Nghịch lý lớn nhất của ngành chính là dù có tỷ trọng xuất khẩu chiếm tới 88%, chúng ta lại phụ thuộc rất nhiều vào nguyên liệu nhập khẩu.

1. Thượng Nguồn (Nguyên Liệu Thô) – “Gót Chân Achilles”

Đây là mắt xích đầu tiên và cũng là điểm yếu chí mạng của toàn ngành. Việt Nam phụ thuộc nặng nề vào nguồn cung nguyên liệu thô nhập khẩu.

- Bông: Là nguyên liệu cốt lõi để sản xuất sợi tự nhiên. Việt Nam là một trong những quốc gia nhập khẩu bông lớn thứ 3 thế giới để phục vụ sản xuất.

- Xơ, sợi nhân tạo: Nguyên liệu để sản xuất các loại vải tổng hợp, cũng chủ yếu đến từ nhập khẩu.

Sự phụ thuộc này khiến các doanh nghiệp dệt may Việt Nam rất nhạy cảm với biến động giá cả nguyên liệu và những đứt gãy trong chuỗi cung ứng toàn cầu.

2. Trung Nguồn (Sản Xuất Sợi & Vải) – “Điểm Nghẽn” Lớn Nhất

Đây được xem là khâu yếu nhất trong toàn bộ chuỗi giá trị của ngành.

- Sản xuất Sợi: Tình hình khả quan hơn khi sản xuất trong nước đáp ứng khoảng 68% nhu cầu, chỉ phải nhập khẩu 32%.

- Sản xuất Vải: Đây chính là “điểm nghẽn” thực sự. Năng lực sản xuất vải trong nước chỉ đáp ứng được 36% nhu cầu, 64% còn lại phải nhập khẩu, chủ yếu từ Trung Quốc và Đài Loan. Nguyên nhân là do quy mô sản xuất nhỏ, công nghệ lạc hậu và các quy định nghiêm ngặt về môi trường đối với ngành dệt nhuộm.

Điểm yếu ở khâu sản xuất vải khiến các doanh nghiệp may mặc Việt Nam mất đi lợi thế cạnh tranh về giá, thời gian và khó đáp ứng các quy tắc xuất xứ từ các Hiệp định Thương mại Tự do (FTA) thế hệ mới.

3. Hạ Nguồn (May Mặc) – Nơi Khẳng Định Vị Thế

Đây là lĩnh vực sử dụng nhiều lao động nhất và cũng là khâu mà Việt Nam có thế mạnh vượt trội nhờ tay nghề và chi phí nhân công cạnh tranh. Hoạt động may mặc được chia thành 4 mô hình chính, quyết định đến biên lợi nhuận của doanh nghiệp:

- CMT (Cắt – May – Hoàn thiện): Chiếm tới 65%. Đây là hình thức gia công đơn giản nhất, có giá trị gia tăng thấp nhất. Doanh nghiệp chỉ thực hiện các công đoạn cuối cùng dựa trên nguyên liệu và thiết kế do đối tác cung cấp.

- OEM/FOB (Sản xuất thiết bị gốc/Giao hàng trên tàu): Chiếm 25%. Ở hình thức này, doanh nghiệp Việt Nam chủ động hơn trong việc mua nguyên liệu, giúp cải thiện biên lợi nhuận.

- ODM (Thiết kế và sản xuất theo đơn đặt hàng): Chiếm 9%. Doanh nghiệp tham gia cả vào khâu thiết kế mẫu mã, mang lại giá trị gia tăng cao hơn đáng kể.

- OBM (Sản xuất và sở hữu thương hiệu): Chiếm 9%. Đây là hình thức cao nhất, doanh nghiệp tự chủ hoàn toàn từ thiết kế, sản xuất đến phân phối sản phẩm dưới thương hiệu riêng.

Xu hướng dịch chuyển từ CMT lên các mô hình có giá trị gia tăng cao hơn như OEM, ODM là con đường tất yếu để các doanh nghiệp dệt may phát triển bền vững.

4. Đầu Ra – “Sân Chơi” Chính Là Xuất Khẩu

- Xuất khẩu (88%): Hàng may mặc Việt Nam chiếm khoảng 7.5% thị phần xuất khẩu toàn cầu, đứng trong top 3 thế giới cùng với Trung Quốc và Bangladesh. Đây là động lực tăng trưởng chính của toàn ngành.

- Tiêu thụ trong nước (12%): Thị trường nội địa vẫn còn nhiều tiềm năng chưa được khai thác hết.

“Bản Đồ” Cổ Phiếu Ngành Dệt May

Dựa trên chuỗi giá trị, đây là những doanh nghiệp tiêu biểu đang niêm yết trên sàn chứng khoán:

- CTCP May Sông Hồng (HOSE: MSH)

- Tập đoàn Dệt May Việt Nam (UPCoM: VGT)

- CTCP Đầu tư và Thương mại TNG (HNX: TNG)

- CTCP Dệt may – Đầu tư – Thương mại Thành Công (HOSE: TCM)

- CTCP Sản xuất Kinh doanh và Xuất nhập khẩu Bình Thạnh (GILIMEX – HOSE: GIL)

Lời Khuyên & Triển Vọng Đầu Tư

Cổ phiếu ngành dệt may có tính chu kỳ cao, phụ thuộc lớn vào sức khỏe kinh tế toàn cầu và đơn đặt hàng từ các thị trường lớn như Mỹ, EU, Nhật Bản.

- Rủi ro: Sự biến động của giá nguyên liệu đầu vào, tỷ giá và rủi ro suy thoái kinh tế toàn cầu làm giảm nhu cầu tiêu dùng.

- Cơ hội: Các hiệp định FTA như EVFTA, CPTPP mang lại lợi thế thuế quan rất lớn. Các doanh nghiệp có khả năng dịch chuyển lên các mô hình OEM, ODM hoặc tự chủ được một phần nguồn cung vải sẽ có biên lợi nhuận cải thiện và tiềm năng tăng trưởng bền vững hơn.

Nhà đầu tư cần theo dõi sát sao các chỉ số kinh tế vĩ mô toàn cầu, đơn hàng xuất khẩu và chiến lược của từng doanh nghiệp để đưa ra quyết định phù hợp.

Nếu bạn cần một người đồng hành trong quá trình đầu tư, hãy liên hệ với Fortu Capital qua các phương thức trong website để nhận được sự tư vấn miễn phí!

Website: https://fortucapital.com/

SĐT/Zalo: 0369843741