Trong kinh doanh, đứng yên đồng nghĩa với thụt lùi. Chân lý này càng trở nên nghiệt ngã khi nhìn vào sự cạnh tranh khốc liệt của ngành thép Việt Nam trong 15 năm qua.

Sự trỗi dậy của “người đến sau”

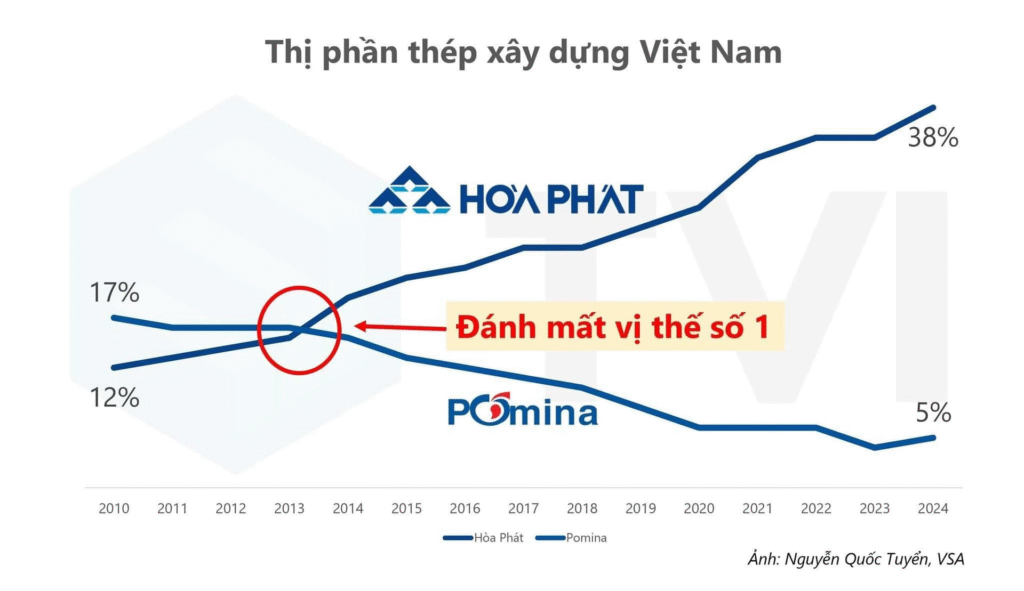

Ngày nay, khi nhắc đến thép, Hòa Phát (HPG) là cái tên thống trị với 38% thị phần. Tuy nhiên, ít ai nhớ rằng 15 năm trước, Pomina mới là “anh cả” với 17% thị phần, trong khi Hòa Phát chỉ là một “đàn em” đang tìm chỗ đứng

Sự thay đổi vị thế này không đến từ may mắn, mà đến từ chiến lược mở rộng không ngừng nghỉ của Hòa Phát và sự chững lại đáng tiếc của Pomina.

Vũ khí tối thượng: Economies of Scale (Lợi thế quy mô)

Thép là ngành cạnh tranh về giá, ít có sự khác biệt về chất lượng hay thương hiệu giữa các sản phẩm. Do đó, quy luật sống còn là: Ai có chi phí sản xuất thấp hơn, người đó thắng.

Hòa Phát đã tận dụng triệt để “Lợi thế quy mô”. Bằng những cú đấm thép liên tiếp như mở rộng GĐ2, GĐ3 nhà máy Hải Dương và đặc biệt là siêu dự án Dung Quất 1 & 2, Hòa Phát đã đưa quy mô sản xuất lên mức khổng lồ. Quy mô càng lớn, giá vốn càng rẻ, biên lợi nhuận càng dày. Điều này đẩy các đối thủ vào thế khó: hoặc giảm giá theo để chịu lỗ, hoặc giữ giá và mất thị phần.

Cơ hội nào cho sự tái sinh?

Trong khi Hòa Phát liên tục tiến lên, Pomina đã đánh mất vị thế và đối mặt với chuỗi thua lỗ từ năm 2022. Tuy nhiên, thị trường gần đây xôn xao trước thông tin một nhà đầu tư tư nhân mới xuất hiện, mang theo kỳ vọng tái cấu trúc và vực dậy cựu vương một thời.

Lời kết cho nhà đầu tư

Câu chuyện giữa Hòa Phát và Pomina là bài học đắt giá trong đầu tư: Chỉ chọn doanh nghiệp số 1 là chưa đủ. Bạn cần thấu hiểu lịch sử, đặc thù ngành và “con hào kinh tế” mà doanh nghiệp đã xây dựng. Hiểu được quá khứ mới có thể vững tin vào hành động của họ trong tương lai.